引っ越しをした場合や事務所の移転があった場合、確定申告をどの税務署に提出するのでしょうか?

変更前の納税地に出すのか、それとも変更後の納税地に出すのか迷いませんか?

確定申告書の提出先

基本的には、確定申告書提出時の「住所」を記載し、

その住所を管轄する税務署に確定申告書を提出します。

要するに、引っ越し先の「住所」で決まる!ということです。

住所とは

大雑把にいえば、「生活の拠点にしている場所」ということになります。

ほとんどの人は、住民票のある所ですね。

ちなみに、確定申告書には「住所」欄に括弧書きで、「又は事業所 事務所 居所など」の記載があります。

これは、住所のほかに居所(実際に住んでいる場所や、継続して居住しているものの生活の本拠というほどその場所との結び付きが強くない場所)がある人は、住所ではなく居所を納税地に変更することができます。

また、国内に住所のほか、事業所・事務所などがある人は、事業所・事務所などの所在地を納税地にすることも可能だからです。

なぜ、1月1日の住所が必要?

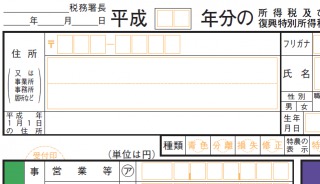

下のように、確定申告書には住所を書く欄が2つあります。

所得税の確定申告をすると、住民税の申告も同時に行うことになるのはご存知ですか?

税務署に確定申告書を提出すると、その申告書が市区町村にまわって住民税を計算します。

そして、住民税は、1月1日現在の住所地(Exp:平成27年1月1日の住所地)で、

前年(平成26年)の1月1日から12月31日までの1年間の所得に対して課税します。

従って、住民税計算のために、1月1日の住所が必要となるのです。

たとえ、1月2日以降に他の市町村に転居した場合でも、1月1日現在で住んでいた市町村に全て納付します。

去年と今年で住所が変わっていない場合は問題ないですが、

年内は東京にいて、1月2日に大阪に引っ越し、3月に申告書を提出するような場合、

「上段の住所」には、大阪の住所(申告書を提出する時点の住所)

「1月1日の住所」には東京で住んでいた場所を書きます。

大阪に住んでいても、東京に住民税を納税することになります。

1月2日以降に転居された方は住所欄に別々の2つの住所を記入することになりますのでご注意ください!

事業所・事務所・居所を納税地としている場合の注意点

納税地を住所以外の場所に変更する納税地の特例を受けるには、

変更前の納税地の所轄税務署と、

特例による変更後の納税地の所轄税務署の

両方に、「所得税・消費税の納税地の変更に関する届出書」を提出しなければなりませんので注意してください。